Am 30. September meldete das Bundesstatistikamt: „Im September 2021 stiegen die Verbraucherpreise in Deutschland gegenüber dem Vorjahresmonat um voraussichtlich 4,1 Prozent.“ Aus diesem Anlass im Folgenden ein paar Gedanken rund um Inflation und sinnvolle Investitionen. Dazu zunächst ein kleiner Abschnitt aus meinem ersten Buch Vom Barbar zum Fürst:

“Dass Geld aus dem Nichts erschaffen wird bringt aber auch mit sich, dass es schnell wieder ins Nichts verschwinden kann. Anders als Vermögen in Form von Sachwerten wie Immobilien, Unternehmensbeteiligungen und Edelmetallen kann Geld relativ schnell entwertet werden. Das passiert schleichend durch Inflation oder relativ abrupt durch Währungsreformen. Das Wort Reform ist hier ein schöner Euphemismus für den Tod einer Währung.

Der Euro ist nicht die letzte deutsche Währung

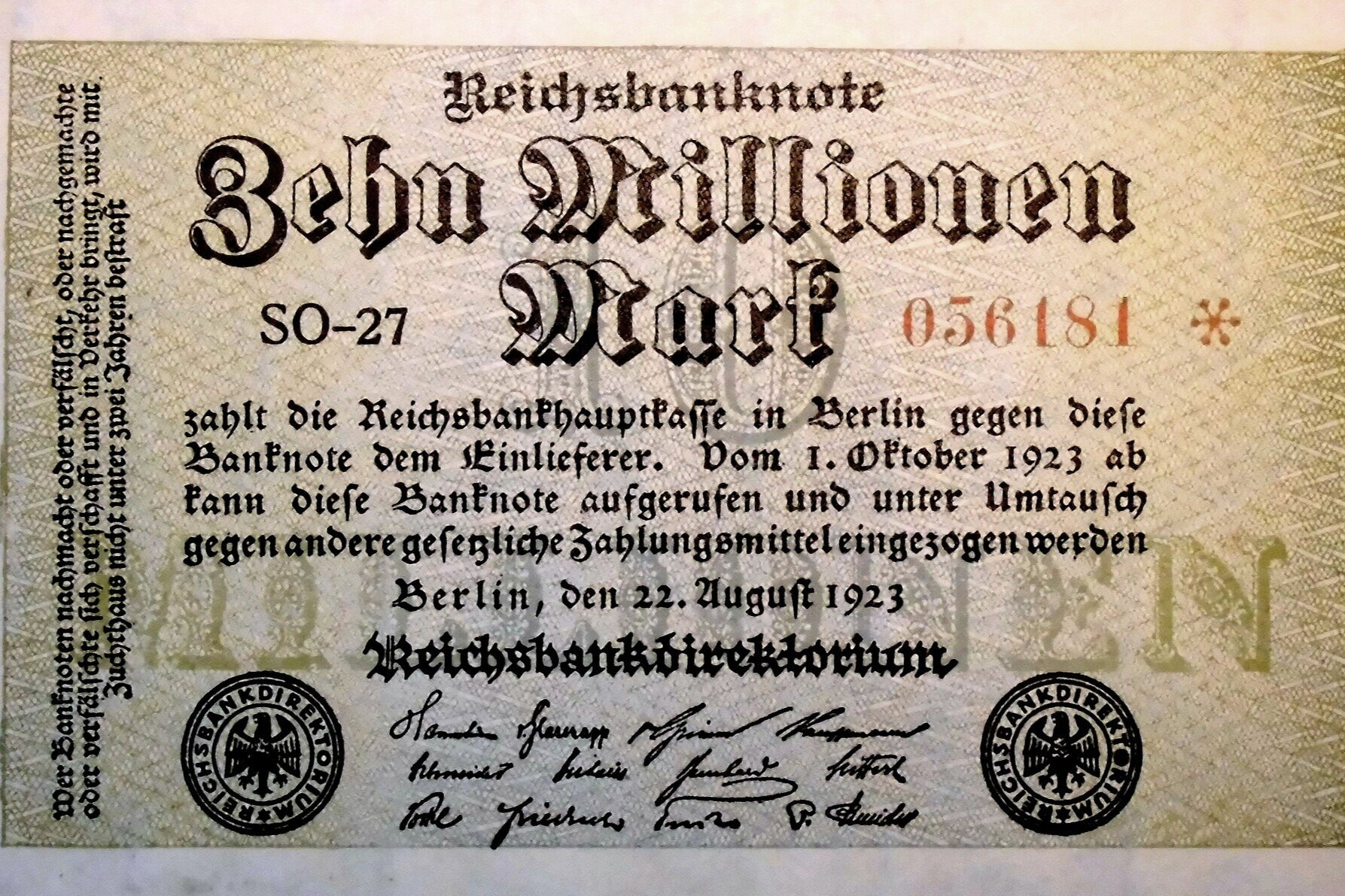

Zur Verdeutlichung ein Beispiel: Ich wohne in einem 4-Familien-Haus aus dem Baujahr 1911. Das Haus wurde also im Deutschen Kaiserreich gebaut und mit der damaligen Währung namens Mark bezahlt. Diese rückwirkend Goldmark genannte Währung galt von Gründung des Kaiserreichs 1871 bis zum Beginn des ersten Weltkrieges 1914. Zur Finanzierung des Krieges wurde dann die Papiermark eingeführt – offiziell hieß sie weiterhin einfach Mark, jedoch wurde der Goldstandard aufgehoben und massig Papiergeld gedruckt, was zur Hyperinflation in der Weimarer Republik führte.

Von 1924 bis 1948 war die Reichsmark offizielles Zahlungsmittel, die dann in Westdeutschland von der Deutschen Mark abgelöst wurde. Am 1. Januar 1999 wurde dann der Euro als Buchgeld und am 1. Januar 2002 als Bargeld eingeführt. Als ich meine Wohnung gut 100 Jahre nach Erbauung des Hauses gekauft habe, waren also zwischenzeitlich bereits offiziell 3, faktisch 4 Währungen beerdigt worden. Und mit ihnen natürlich massig Ersparnisse.

Währungen kommen und gehen. Eben weil sie Konstrukte ihrer jeweiligen Zeit sind. Das ist auch kein deutscher Sonderfall. In Willem Middelkoops Buch Der Große Neustart – Kriege um Gold und die Zukunft des globalen Finanzsystems findet man am Ende eine Auflistung von Währungen, die von 1700 bis 2013 demonetisiert, also vernichtet, wurden. Die Liste ist 25 DinA5 Seiten lang.”

Und dann geht alles sehr schnell

Zitat Ende. Das Buch kam in 2019 auf den Markt, damals galt die Inflation den System-Sprechern mit meist unter 2 % noch als zu gering. Nun haben wir 4,1 % und das Thema Inflation bekommt zunehmend Beachtung. So auch bei Tichy:

„Die nächsten Krisen kommen bestimmt; und es sind zunächst keine Finanz- oder Haushaltskrisen; davor bewahrt uns die neue EU-Schutzmacht in Gestalt der Europäischen Zentralbank. Sie wird alles zu finanzieren bereit sein, was jene wollen, die gewählt wurden. Aber auch der warme und bald heiße Wind der Inflation treibt keine Windräder an. Deutschland läuft in die Krise einer Zerstörung seiner industriellen Kapazitäten hinein. Viele Unternehmen wissen das. Kluge haben sich längst Standort in besseren Umwelten gesucht und verlagert, Dumme werden ihr Ende beklagen oder mit staatlichem Geld gepäppelt wie ein E-Auto. Der Verfall wird nicht sofort sichtbar werden und doch jeden Tag voran schreiten.“ – Roland Tichy, Newsletter vom 27.09.21

Das würde ich so unterschreiben. Aber was bedeutet die heutige Inflation eigentlich konkret für dein Geld? Bei 4,1 % Inflationsrate werden aus 1.000 € innerhalb von zehn Jahren 669,10 € Kaufkraft. Selbst wenn die Inflation nicht weiter ansteigen würde – was eine sehr naive Annahme darstellt – verliert das Geld der Deutschen also bereits jetzt stark an Wert. Bei 8,2 % blieben noch 454,70 €, bei 12,3 % noch 313,47 €, bei 16,4 % noch 219,01 € und bei 20,5 % noch 154,93 €. Bei 41 % blieben noch 32,20 € und bei 50 % pro Jahr blieben 17,34 €.

Von Hyperinflation spricht man ab 50 % Inflation PRO MONAT, in Deutschland zuletzt in der Weimarer Republik in den 1920er Jahren. Massive Verluste erleidet der Sparer also bereits lange bevor man von Hyperinflation spricht. Die derzeitigen 4,1 % Inflation PRO JAHR führen innerhalb von 30 Jahren bereits zu einem Verlust von rund 70 % der Kaufkraft: Aus 10.000 € werden 2.995,56 €.

Wohin mit dem Geld?

Also was tun, wohin mit dem Geld? Sachwerte wie Immobilien, Aktien und Edelmetalle gelten als klassischer Inflationsschutz: Diese Anlagegüter behalten ihren Wert selbst im Falle von Hyperinflation und Währungsreform. Wobei Immobilien und Aktien natürlich den Nachteil haben, dass der Staat auf sie zugreifen kann – was bei physischen Edelmetallen schon deutlich schwerer ist. Derzeit werde Goldkäufe ab 2.000 € an die Behörden gemeldet, auch hier ist der Leviathan also nicht untätig.

Aber was, wenn klassische Sachwerte wie Immobilien, Aktien und Edelmetalle als zu teuer eingeschätzt werden oder aus anderen Gründen nicht in Frage kommen? Oder spitzer gefragt: Wie kann ich meine Fiat-Kröten sinnvoll dem System entziehen und möglichst stark davon profitieren? Und Gegenfrage: Was hilft dir im Fall von tiefer Wirtschaftskrise mit starker Inflation, Lieferengpässen und gestörter Grundversorgung mehr, die „gute Anlage“ oder Unabhängigkeit vom öffentlichen Versorgungsnetz?

Ein Gedankenanstoß: Vom Netz unabhängige Stromversorgung per Plug & Play Solaranlagen, Powerstation, Stromaggregat usw. erscheint mir insbesondere vor dem Hintergrund immer unsicherer Stromversorgung in Deutschland zunehmend ein gutes Investment zu sein. Dazu eine Kochgelegenheit, die auch ohne Gas aus der Leitung funktioniert, eine Solardusche, Vorräte und was man sonst noch so gebrauchen kann, um sich entspannt zurückzulehnen und den neosozialistischen Parasiten bei der Zerstörung ihres Wirtes zuzugucken.

Der Text erschien zuerst im Sonnenwolf Newsletter. Kostenlose Anmeldung und die letzten Ausgaben: www.dersonnenwolf.de

Max Reinhardt arbeitet in Hyperborea an einem geheimen Forschungsprojekt zur Entwicklung einer Zeitmaschine, um die Geburt von Karl Marx, Karl Lauterbach und weiterer Sozialisten zu verhindern. Nebenbei schreibt und trainiert er und ruft entgegen behördlichen Anordnungen zu gemeinschaftlichen Wanderungen auf.