Im Zuge der Rentendebatte ist in den vergangenen Wochen auch das Thema „Generationengerechtigkeit“ heiß diskutiert worden: Leben die Alten auf Kosten der Jüngeren? Im Zuge der steigenden Sozialabgaben sowie der niedrigen Kinderzahl in einem umlagefinanzierten Rentensystem kann diese Frage eigentlich nur mit „ja“ beantwortet werden. Trotzdem hält sich der Mythos, dass es den „jungen Leuten“ irgendwie besser gehe als den „alten Leuten“. Zur besseren Eingrenzung kann auch von den Baby-Boomern (geb. 1950–1965) und den Millennials (geb. 1980–1995) gesprochen werden; erstere befinden sich mittlerweile fast vollständig im Rentenalter, letztere im jungen Erwachsenenalter, oftmals mit kleinen oder jugendlichen Kindern.

Zentral für junge Familien ist der Traum vom Eigenheim, dem vieles untergeordnet wird. Auch die mittlerweile standardmäßige Berufstätigkeit der Frau ist oftmals Resultat des Wunsches nach den eigenen vier Wänden. Dieser Wunsch ist in den letzten Jahren in immer weitere Ferne gerückt. Denn trotz doppelter Berufstätigkeit können sich viele Familien kein geeignetes Eigenheim mehr leisten. Während die Millennials hier dem System oder dem Markt die Schuld geben, sehen die Boomer die Verantwortung meist bei den jungen Menschen: Früher habe man viel mehr gespart, sei selten in Urlaub gefahren, habe hart gearbeitet und kaum Geld für Konsumgüter ausgegeben.

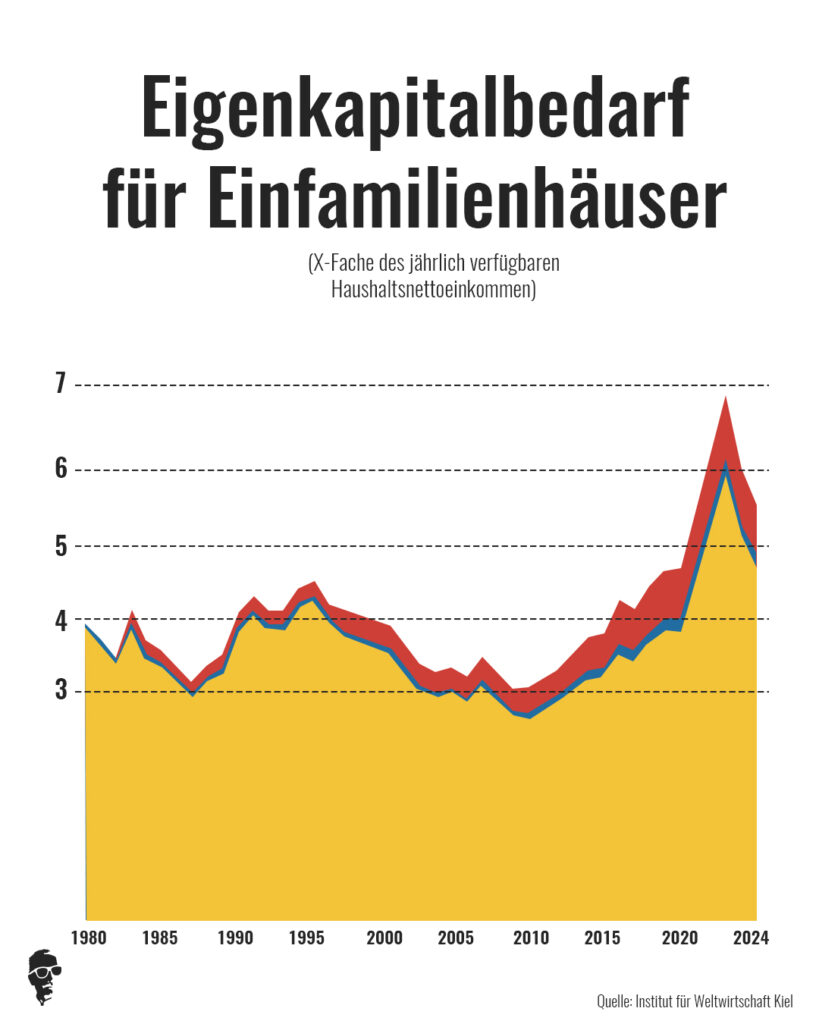

Grundsätzlich mag dieser Vorwurf zutreffen: Flugreisen, Netflix, Restaurantbesuche und andere Ausgaben der Millennials sind sicherlich größer als noch vor dreißig Jahren – doch diese Summen erklären bei weitem nicht, warum sich die allermeisten jungen Menschen kein Eigenheim mehr leisten können. Die Immobilienpreise der letzten Jahre sind – maßgeblich aufgrund politischer Fehlentscheidungen wie „grüner“ Auflagen, bürokratischer Hürden, hoher Sozialabgaben bei Handwerkern und Baufirmen, aber nicht zuletzt auch durch Massenmigration – in unerschwingliche Höhen geschnellt. Das Gegenargument der „steigenden Löhne“ ist allenfalls ein Scheinargument, wie das Institut für Weltwirtschaft Kiel belegen konnte: Im Verlauf der letzten 45 Jahre sind die Immobilienpreise nicht nur absolut, sondern auch relativ zum Einkommen gestiegen. Lag das benötigte Eigenkapital in den 1980er-Jahren beim drei- bis vierfachen des Jahres-Haushaltsnettoeinkommens, musste in der Hochphase des Immobilienbooms das Siebenfache des Haushaltsnettoeinkommens aufgewendet werden, um überhaupt genügend Startkapital für den Hauskauf vorzuweisen.

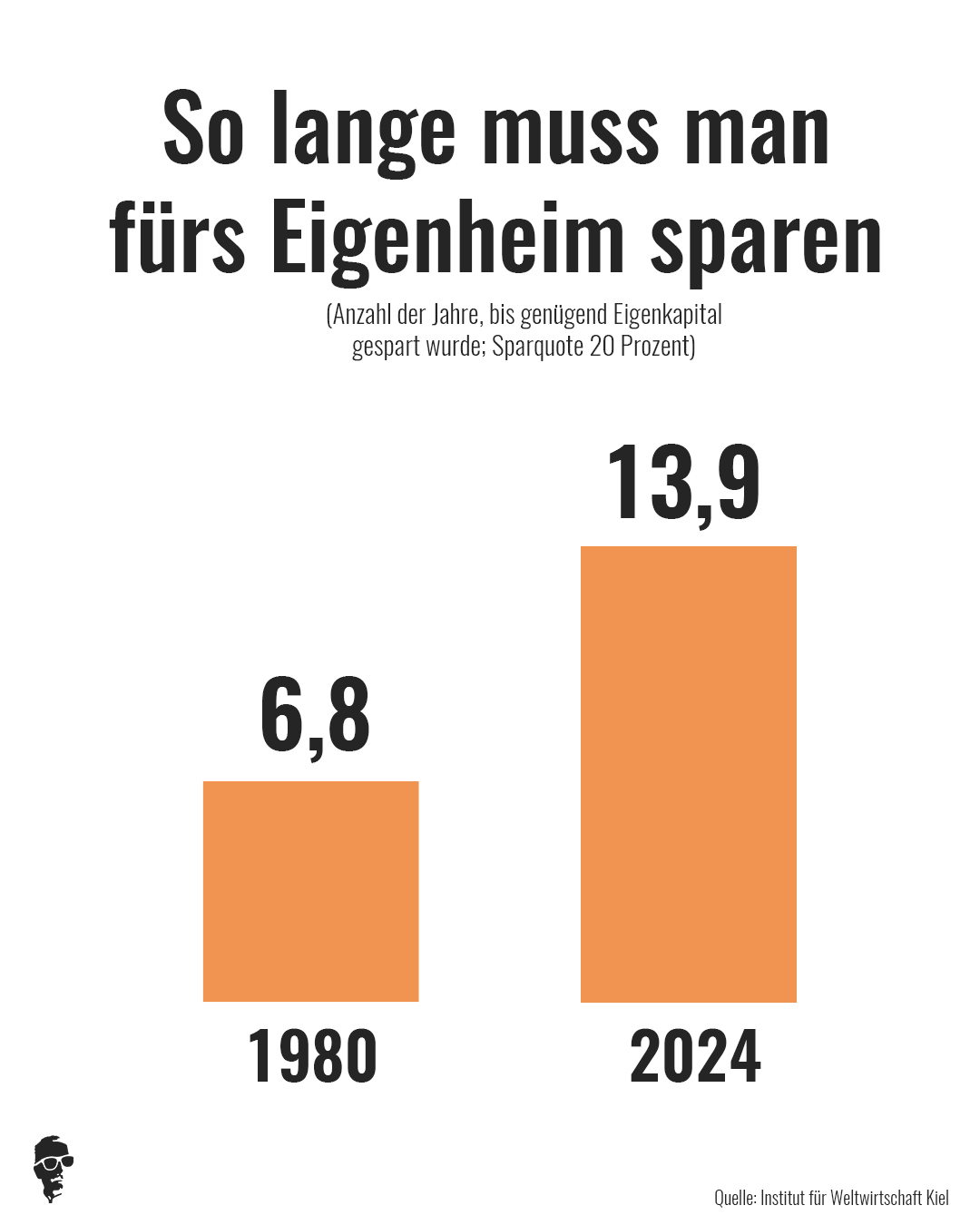

Junge Menschen haben es heute also fast doppelt so schwer, in die eigenen vier Wände zu kommen. Um sich die Zahlen einmal anders zu verdeutlichen: Bei einem Haushaltsnettoeinkommen von 40.000 Euro mussten in den letzten Jahren 280.000 Euro an Eigenkapital aufgewendet werden. Mittlerweile sinkt dieses Verhältnis wieder, liegt aber noch immer deutlich über den Werten der Vergangenheit. Interessant ist an dieser Stelle auch ein anderer Wert: Wie lange muss der durchschnittliche Haushalt sparen, um genügend Eigenkapital einzubringen? „Mit einer realistischen Sparquote von 20 Prozent des verfügbaren Einkommens müssen Haushalte heute rund 14 Jahre sparen, um das notwendige Eigenkapital zu erreichen – doppelt so lang wie in den 1980er-Jahren“, so einer der Autoren, Jonas Zdrzalek.

In der Realität sind diese Werte nochmals deutlich drastischer zu bewerten: Aufgrund der jahrzehntelangen Nullzinspolitik der EZB, die eine Folge der erzwungenen europäischen Einigung war, haben junge Menschen seit den 2000er-Jahren dauerhaft unter zwei Prozent Zinsen auf ihre Spareinlagen erhalten, ab den 2010er-Jahren dann sogar weniger als ein Prozent. Zum Vergleich: In den 1970er-Jahren lag der Zinssatz auf dem normalen Sparbuch bei fast fünf Prozent. Nicht nur, dass sich das Kapital dadurch schneller erhöhte, auch die Anreize zum Sparen waren deutlich größer als nach den 2000er-Jahren.

Ein weiterer Effekt ist die höhere Akademisierungsquote, die heutzutage von der Politik als Erfolg verkauft wird. Sicherlich liegt das Einkommen von Menschen mit universitärem Abschluss höher – da aber oftmals erst mit Mitte oder Ende 20 das erste nennenswerte Einkommen erzielt wird, rückt der mögliche Erwerb des Eigenheims weiter nach hinten. Das zeigt sich anhand einer Beispielrechnung: Legt jemand ab seinem 18. Lebensjahr monatlich 300 Euro auf Seite, liegt sein Vermögen nach zwölf Jahren, im Alter von 30, bei 52.000 Euro. Studiert er stattdessen und beginnt mit 26 Jahren, monatlich 600 Euro einzuzahlen, liegt sein Kapital vier Jahre später nur bei 30.000 Euro. Er müsste eine Sparrate von 1.000 Euro vorweisen, um den Nicht-Studenten bis zum 30. Lebensjahr eingeholt zu haben.

Was ebenfalls nicht berücksichtigt wurde: Für die Berechnung zog das IfW Kiel das Haushaltsnettoeinkommen heran. 1980 waren rund 36 Prozent der Mütter mit minderjährigen Kindern erwerbstätig, über die Zahl der Wochenarbeitsstunden gibt es keine Daten. Heutzutage sind hingegen 71 Prozent der Mütter mit minderjährigen Kindern erwerbstätig. Trotz des Trends zum doppelten Einkommen, der mit einer frühen Fremdbetreuung der Kinder einhergeht, haben es junge Erwachsene beim Hauserwerb heute dennoch deutlich schwerer als die Gleichaltrigen vor fast 50 Jahren.

Nicht zuletzt gegen die absehbar grassierende Altersarmut in einem gescheiterten Rentensystem ist das Eigenheim die beste Absicherung. Auch auf die Kinderzahl hat Wohneigentum eine große Wirkung: Die Entscheidung für Kinder fällt oftmals leichter, und die Entscheidung für ein zweites oder drittes Kind liegt beim klassischen Haus mit Garten oftmals nahe. Mittlerweile wurde dieser Zusammenhang auch quantitativ erforscht: Die Studie „Housing Costs and Family Formation: Empirical Evidence“ von Lindsay Flynn aus dem Jahr 2013 konnte zeigen, dass Familien mit Eigenheim im Schnitt 20 Prozent mehr Kinder bekommen. Damit läge die Zahl der Kinder pro Frau in Deutschland bei 1,60 statt bei 1,35 – ein riesiger volkswirtschaftlicher und gesellschaftlicher Effekt.

Die realpolitische Lösung wäre denkbar einfach: Das Abschaffen der Grunderwerbssteuer würde „über Nacht“ das Eigenheim für viele Tausend Familien erschwinglicher machen. Die Steuer wird auf Landesebene erhoben und liegt zwischen 3,5 und 6,5 Prozent. Übrigens: Bis zum Jahr 1982 war selbstgenutztes Wohneigentum von der Grunderwerbsteuer befreit. Erst 1983 wurde die Steuerbefreiung aufgehoben – verantwortlich war die CDU-Regierung unter Helmut Kohl.

Das Profil des libertärsten, reaktionärsten und heterofamilienfreundlichsten Magazins unter der Sonne.

Gerade mal knapp 14 Jahre um sich ein Eigenheim leisten zu können? Da haben wohl Bruchbuden im ruinierten Ruhrrandgebiet oder Saarland, der flachlanddeutschen Hinterlandpampa oder den hintersten Ecken des östlichen Grenzgebiets kräftig die Statistik gedrückt.

Schon im Umland der wirtschaftsstäreren Gebiete gibt es dafür nur Bruchbuden in deren Sanierung (Schallschutz, Elektrik, Heizung, Dämmung,…) dann nochmal ein ähnlicher Betrag aufzuwenden ist.

Einen Kredit um überhaupt noch kaufen zu können (und bis zum Rentenalter abstottern darf) bekommt man mitunter selbst als Doppelverdiener mit besserem Durchschnittseinkommen nicht mehr zu akzeptablen Konditionen, selbst mit umfangreichen Sicherheiten in Kredithöhe nicht.