Das Thema Inflation ist noch immer in aller Munde. Seit die EZB erkannt hat, dass diese nicht nur temporär ist, hat sie die Zinsen Stück für Stück erhöht, worüber wir des Öfteren berichtet haben. Jetzt, wo die Inflation zwar auf immerhin noch 8,5 Prozent gesunken ist, wird erwartet, dass die EZB den Leitzins im März von bisher 3 auf 3,5 Prozent trotzdem weiter anheben wird und im Mai und Juni sogar noch mal nachlegen könnte. Derweil fällt in Deutschland die Inflationsrate für das vergangene Jahr von ursprünglich 7,9 Prozent um einen Prozentpunkt. Es wäre der höchste Stand in der Geschichte der BRD gewesen – und jetzt? Nanu?

In den vergangenen Jahren bis etwa 2021 hatte die Konsumteuerung für private Haushalte im Euro-Raum – gemessen als Veränderung des Verbraucherpreisindex (VPI) im Vergleich zum jeweiligen Vorjahresmonat – sich konstant etwa zwischen maximal knapp unter der Nulllinie und 2,5 Prozent eingependelt. Dies galt sowohl für den Index der USA als auch für den harmonisierten Index (HVPI) der 19 Euro-Staaten. In dieser Phase gab die EZB ein mittelfristiges Inflationsziel von 2 Prozent gemessen an der Teuerungsrate des HVPI an. Ab 2021 gingen der europäische HVPI und der offizielle VPI der USA relativ synchron durch die Decke und laufen auf den zweistelligen Prozentbereich zu. Für Februar 2023 wird die HVPI-Veränderung im Vergleich zum Vorjahr wie schon im Januar voraussichtlich 8,7 Prozent betragen.

Das ganze inflatorische Teuerungsmaß kommt aber erst dann zum Vorschein, wenn die Entwicklung der Erzeugerpreise (Erzeugerpreisindex, EPI) berücksichtigt wird. Diese fällt natürlicherweise etwas volatiler aus als der VPI. In der Euro-Zone lag der VPI allerdings langfristig im Durchschnitt des EPI und schlug im Vergleich einfach weniger stark aus. Da sich die Entwicklung im niedrigen Prozentbereich bewegte, wurde die Inflation einigermaßen gleichmäßig zwischen Produzenten und Konsumenten aufgeteilt. Seit 2021 steigen allerdings beide Indizes stark, ohne dass der EPI einmal „reinigend“ nach unten ausschlägt. Dadurch hatten die Erzeuger nun in Deutschland speziell zum Jahresende hin die Arschkarte gezogen. In Deutschland sind die Erzeugerpreise im September 2022 um sage und schreibe 45 Prozent YOY („year-over-year“) gestiegen, seitdem aber kontinuierlich gesunken auf zuletzt noch immer 18 Prozent Teuerung für den Industriesektor im Januar.

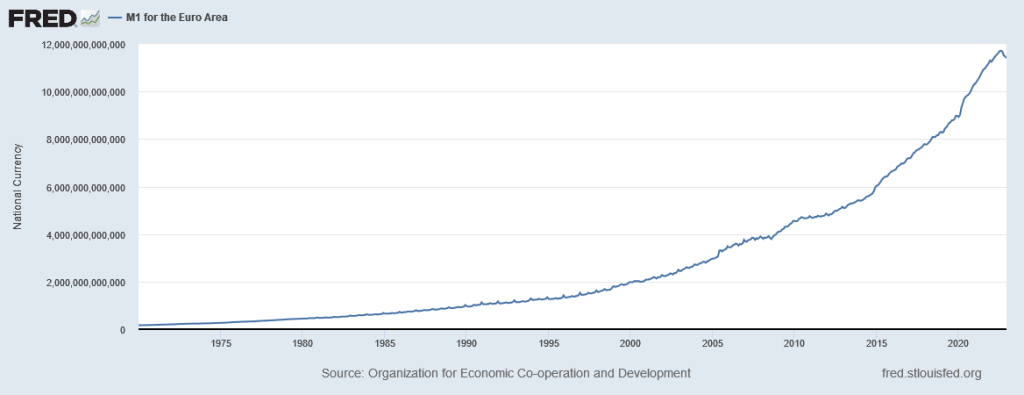

Verwunderlich ist diese Entwicklung aber lediglich in ihrem quantitativen Ausmaß. Die Verbindlichkeiten der EZB – auch „Geldbasis“ oder „M0“ genannt – ist seit der Finanzkrise 2008 von einer auf acht Trillionen gestiegen. Allerdings bedeutet das nicht, dass sich die Preise automatisch verachtfacht haben, da nicht die ganze Geldbasis wirklich nachfragewirksam geworden ist. Schauen wir uns etwa M1 an – die Summe an zirkulierenden Euros inklusive Tagesgeldeinlagen –, so sehen wir eine Versechsfachung seit der Finanzkrise. Nun müssen wir dem das tendenziell preislindernd wirkende Wirtschaftswachstum gegenüberstellen, um das wahre Ausmaß der Preissteigerungen zu erfassen. Bitte sehr: Sechsmal mehr Geld für 30 Prozent mehr Wirtschaftsleistung.

Aber zurück zu den Verbraucherpreisen. Quasi über Nacht sind diese nun schwuppsdiwupps doch nicht wie ursprünglich errechnet um 7,9 für 2022, sondern nur um 6,9 Prozent gestiegen. Die Gewichtung der Güterarten, die den Warenkorb bilden, wurde nun geändert, was grundsätzlich kein ungewöhnlicher Vorgang ist und in der Regel alle fünf Jahre erfolgt. Über den Grund der Anpassung kann man allerdings ins Grübeln kommen: Der Bereich Wohnen ist zwar noch immer relativ am stärksten gewichtet, geht aber nun weniger gewichtig ein – und das „trotz“ der vergleichsweise starken Entwicklung der Energiepreise. Ein Schelm, wer Böses denkt! Sogar Commerzbank-Volkswirt Ralph Solveen attestiert, dass Nahrung nun um zwei Prozentpunkte stärker gewichtet würde, obwohl dort die Preissteigerung geringer sei als im Energie-/Wohnbereich. Das Statistische Bundesamt zieht unterdessen den Joker: Man wolle namentlich durch die Einbeziehung der Ergebnisse der volkswirtschaftlichen Gesamtrechnung die Vorteile verschiedener Datenquellen nutzen. Chapeau!

Mann, du Alles auf Erden…

Wir sind ein Printmagazin. Unsere Hefte, attraktive Abonnements, Bekleidung, Bücher und vieles mehr findest Du in unserem Netzladen!

Die Preise in der Euro-Zone sind währenddessen um nur knapp 60 Prozent seit 1999 gestiegen, bis Mitte 2020 nur um etwa 40 Prozent. Es liegt zumindest nahe, dass die Preisinflation systematisch unterschätzt wird. Natürlich kommen grundsätzliche weitere Effekte hinzu, die die offizielle Inflationsmessung nicht abbilden kann, und anderes. Dazu gehören einmal Substitutionseffekte – also die Tendenz von Haushalten, sich stark verteuernde Güter durch sich weniger stark verteuernde Güter zu ersetzen, was die Preisinflation ceteris paribus positiv verzerrt. Dies führte zur konstanten Anpassung des HVPI, der allerdings etwas Entscheidendes übersieht: die Wohlfahrtsverluste beim erzwungenen Umstieg auf sich weniger stark verteuernde Produkte, da sich die Lebenshaltungskosten real verteuern. Die Teuerungsrate wird also unterschätzt.

Zum anderen werden Qualitätsverbesserungen über die Zeit oft nicht adäquat eingepreist. Bei gleichbleibenden Kaufpreisen und stetig steigender Qualität nimmt der Inflationsstatistiker eine Teuerungsrate von null Prozent an, was die in Wahrheit vergünstigte Lebenshaltung falsch abbildet. Werden zudem Qualitätsverschlechterungen nicht akkurat eingepreist, wird die Inflationsrate unterschätzt. Über sogenannte hedonische Verfahren versuchte man, die Qualitätsanpassung sowohl in Amerika als auch in Europa einzupreisen. Doch selbst wenn alle Qualitätsänderungen richtig erfasst würden, wäre es noch unmöglich, den deflationären Preisdruck auf andere Produkte durch Qualitätsverbesserung eines Produkts zu erfassen. Man weiß nur, dass dieser die Inflation tendenziell drückt. So was aber auch.

Wir sind jedenfalls gespannt, womit man uns künftige, noch akrobatischere Statistikkosmetikeinlagen, heroisch vor vollendete Tatsachen gestellt, nachträglich schmackhaft zu machen gedenkt. Vielleicht mal die Böll-Stiftung anzapfen, um die Vorteile verschiedener Datenquellen ganz wild zu skalieren? Oder eine spontan-verschmitzte Pendlerpauschale-Gedenkschätzung der Energieinflation von Herrn Habeck im Live-Interview? Schau mer mal!

Hier schreiben unsere Gastautoren, bis sie sich in unserer klebrigen Mischung aus Hass und Hetze verfangen, und schließlich als regelmäßige Autoren ein eigenes Profil bekommen.