Die OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) veröffentlicht jährlich einen Bericht über den sogenannten „Tax Wedge“, also den „Steuerkeil“. Der Steuerkeil beschreibt die gesamte Abgabenlast, die Arbeitgeber und Arbeitnehmer abführen müssen. Dabei existieren hauptsächlich drei Posten: Die Einkommensteuer, als direkte Steuer auf die Summe, die ein Arbeitgeber seinen Mitarbeitern zahlen will sowie die Sozialabgaben des Arbeitgebers und Sozialabgaben des Arbeitnehmers.

Anders könnte man den Steuerkeil als Differenz zwischen dem Betrag, den ein Arbeitnehmer erwirtschaftet (Arbeitgeberbrutto), und dem Betrag, den er tatsächlich gezahlt bekommt (Arbeitnehmernetto), beschreiben. Denn ein Arbeitgeber wird eine Person nur beschäftigen, wenn der Ertrag seiner Arbeit die Arbeitskosten übersteigt – ansonsten würde er Verluste machen und könnte das Geschäft irgendwann schließen.

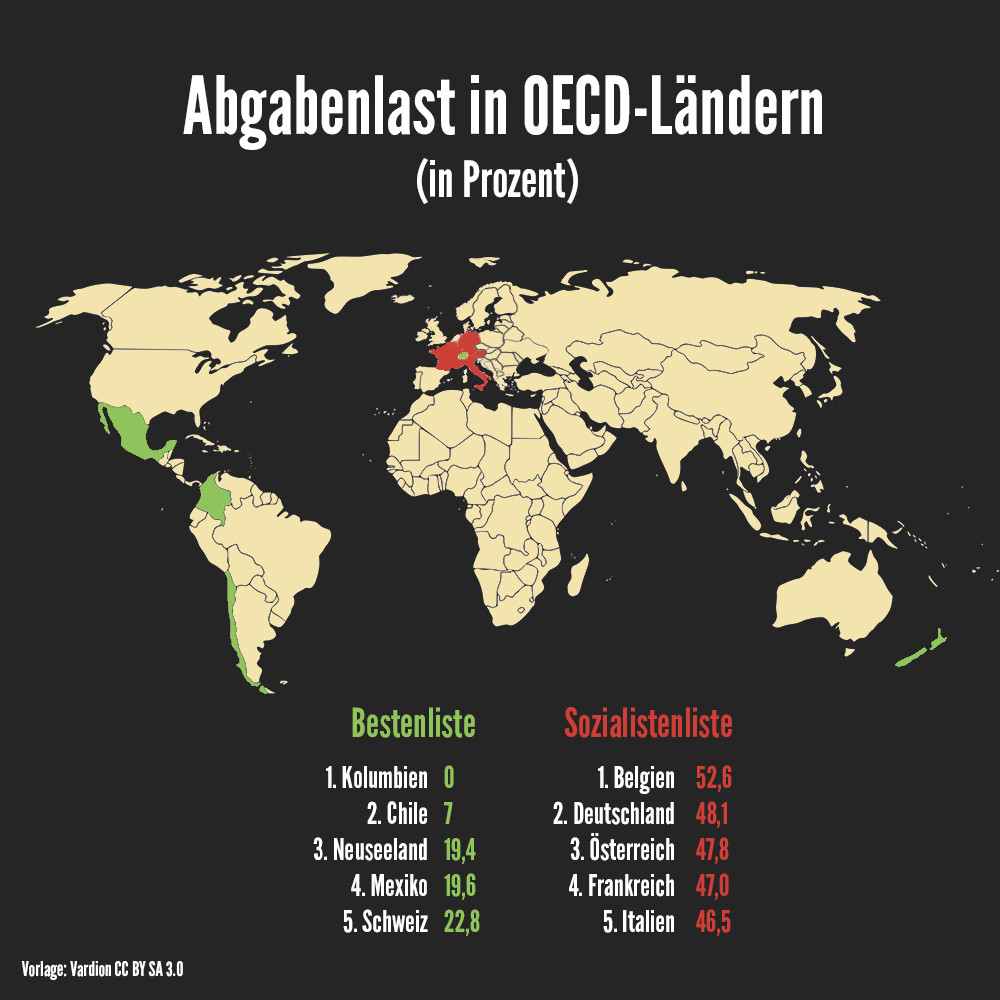

Innerhalb der 38 OECD-Länder gibt es eklatante Abweichungen zwischen den Gesamtabgabenlasten. Das liberalste Land ist in dieser Hinsicht Kolumbien mit verpflichtenden Gesamtabgaben von 0 Prozent, anschließend folgen Chile (7 Prozent), Neuseeland (19,4 Prozent), Mexiko (19,6 Prozent) und auf fünften Platz die Schweiz, als freiheitlichstes europäisches Land mit 22,8 Prozent Abgabenlast.

Zum sozialistischsten Land wurde 2021 Belgien (52,6 Prozent) gekrönt, dicht gefolgt von Deutschland mit 48,1 Prozent. Auf Platz drei folgen dicht gedrängt Österreich (47,8 Prozent), Frankreich (47,0 Prozent) und Italien mit 46,5 Prozent Abgabenlast.

Um sich diese enormen Quoten im Falle Deutschlands noch einmal zu vergenwärtigen: Das durchschnittliche Einkommen eines Arbeitnehmers beträgt etwa 4.000 Euro (brutto). Damit der Chef dem Arbeitgeber diesen Betrag zahlen kann, muss er zusätzlich etwa 1.000 Euro an Steuern und Abgaben leisten. Damit liegt das Arbeitgeberbrutto bei ca. 4.900 Euro. Auf dem Konto des Arbeitnehmers (kinderlos, gesetzlich versichert, keine Zusatzleistungen) landen hingegen nur 2.500 Euro, da auch „auf Seite“ des Arbeitnehmers 1.500 Euro gefressen werden. Aus einer arbeitswerten Leistung von 4.900 Euro werden also 2.500 Euro. Der Differenzbetrag finanziert den Staat und die Sozialversicherungsysteme mit.

Übrigens: Die Aufteilung in Arbeitgeber und Arbeitnehmerabgaben oder Steuern sind reine finanzielle Symbolpolitik. Wie die Abgaben zwischen Arbeitgeber und Arbeitnehmer aufgeteilt sind, ist aus betriebswirtschaftlicher Perspektive egal. Der Chef bezahlt 4.900 Euro – der Arbeitnehmer erhält 2.500 Euro. Wer letztendlich die 2.400 Euro abführen muss, ändert nichts an Gehalt, Kosten oder Sozialleistungen.

Mehr Informationen über den „Steuerkeil“ findest du in der bald erscheinenden neuen Ausgabe der Krautzone (Nr. 28). Abonnenten erhalten das Heft zuerst.

Das Profil des libertärsten, reaktionärsten und heterofamilienfreundlichsten Magazins unter der Sonne.